IFAとは、“Independent Financial Advisor”の略称である。

日本語では、「独立系ファイナンシャルアドバイザー」と訳される。

証券会社や生命保険会社に所属せず、中立かつ公平な立場から顧客ニーズに合致する金融商品を提案できることがIFAの仕事の魅力だ。

IFAに転職する前に知っておきたいのが報酬体系である。

IFA法人や雇用形態によって報酬体系が異なり、転職後の収入を大きく左右する。

\ IFAへの転職を検討している方は /

IFAの報酬のシステム

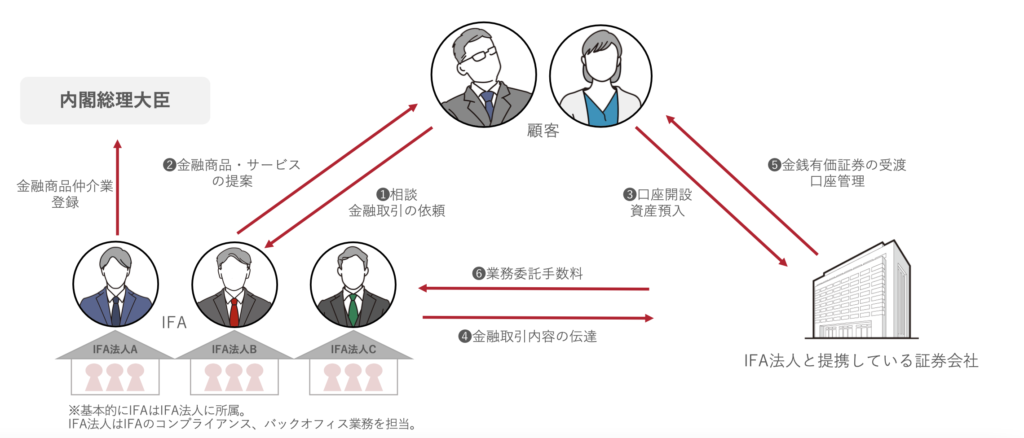

IFAは独自の金融商品を持っていないため、提携する金融機関の商品を販売している。

そのため、IFAが顧客に金融アドバイスを提供したり金融商品の販売を行う時に、顧客からIFAに直接報酬が支払われるわけではない。

IFAは提携する証券会社や生命保険会社といった金融機関が販売する金融商品を顧客に販売すると、顧客は金融機関に手数料を支払う。

例えば、個別株式を購入すれば、売買手数料を支払い、投資信託を購入すると販売手数料と毎月信託報酬を支払う。

これらの手数料の一部がIFAに還元されるのだ。

出典:アドバイザーナビ株式会社が運営する「IFA転職」より

IFAが報酬を受け取る手数料

顧客が金融機関に支払い、IFAに還元される手数料の種類は以下のとおりだ。

- 株式の売買手数料

- 投資信託の購入手数料

- 投資信託の信託報酬

- 生命保険商品の販売手数料

ちなみに株式の販売手数料は相場環境に影響を受けるため比較的不安定である。

一方で投資信託の信託報酬は、割合が変更にならないため安定している。

株式の売買手数料

個別株式を購入、もしくは売却した時に証券会社に支払う委託手数料を指す。

株式の購入や売却の約定が成立した時に手数料が発生する。

ただし、売買の回数に関係なく、定額の手数料を徴収する証券会社もある。

基本的には、売買した株式の代金の何%と規定されていることが多いようだ。

約定代金が100万円、委託手数料が1%とした場合、手数料金額は以下のとおりだ。

100万円×1%(売買手数料)×1.1(消費税)=1万1,000円

株式の売買高は相場環境で左右されるため、比較的不安定な手数料だ。

投資信託の購入手数料

投資信託を購入する時にかかる手数料であり、「申込手数料」や「販売手数料」と言われる。

銘柄の商品説明や販売に係る事務手続きの対価として支払う手数料である。

申込価額の数%を手数料として支払うことになる。

手数料の割合は0〜5%程度が相場だ。

仮に100万円の投資信託を手数料3%で購入した場合、手数料金額は以下のとおりだ。

100万円×3%(売買手数料)×1.1(消費税)=3万3,000円

ちなみにアクティブファンドや複雑な銘柄ほど購入手数料が高くなり、IFAの報酬も大きくなる。

投資信託の信託報酬

投資信託を運用・管理してもらっている経費として、保有期間中に毎日発生する手数料だ。

顧客が直接支払うわけではなく、信託財産から自動的に差し引かれている。

投資信託の価格である純資産総額に対して何%といった形で発生する。

投資信託の信託報酬の相場は0.5%〜2%程度だ。

アクティブファンドや複雑な銘柄ほど信託報酬が高くなり、IFAの報酬も大きくなる。

生命保険商品の販売手数料

生命保険募集人資格を保有していれば、生命保険商品の販売が可能だ。

顧客は生命保険商品の購入時に販売手数料を支払う。

商品価格に対して何%といった形で発生する。

生命保険商品の販売手数料の相場は5%〜7%程度だ。

ただし、生命保険会社や販売する保険商品によって手数料率は変動する。

雇用形態別のIFAの報酬体系

IFAに転職する場合、「正社員雇用」と「業務委託契約」から選択することになる。

正社員雇用とは、文字通りIFA法人に入社する社員という形である。

雇用が保護され、安定している一方で業績が給与に反映されにくい。

正社員雇用の場合、固定給に加えて賞与や歩合が支払われる。

当然、歩合の方がIFA個人が受け取る報酬が多くなる。

業務委託契約とは、IFA法人とIFA個人がフリーランス契約を締結する形だ。

IFA個人は個人事業主として、活動するため、社員ではない。

業績が給与に反映され、給与は青天井だが、契約が終了する可能性もある。

業務委託契約の場合、金融商品の販売手数料に報酬率をかけ合わせた単純な報酬体系と、報酬から一定の手数料が差し引かれる報酬体系がある。

IFA法人によっては、IFA個人に報酬体系を選択させてくれる場合がある。

正社員(固定給+業績連動賞与)

IFAの報酬体系で最も安定している。

正社員として毎月固定給が支給され、1年に1〜3回業績に応じた金額の賞与が支給される。

固定給は金融機関での経験年数やスキルによって決定されるが、大手証券会社や大手生命保険会社から転職する場合、給与ダウンもありえる。

固定給の水準は25〜40万円程度であり、売買手数料や顧客預かり資産に応じた賞与が支給される。

他の報酬体系と比較すると、給与水準は低い傾向にあるが、雇用が守られ、一定の固定給と賞与が支給されるため安定志向の人におすすめだ。

正社員(固定給+完全歩合)

正社員雇用であり、毎月固定給が支給される点では、「正社員(固定給+業績連動賞与)」と同様である。

しかし、賞与の代わりに完全歩合制で報酬が支払われる。

固定給は支給されるものの、メインの報酬は完全歩合制の報酬であり、固定給は低めに設定されていることが多いようだ。

固定給の相場は20〜30万円程度であり、大手金融機関と比べるとかなり見劣りする。

一方で、顧客が金融商品購入時に支払う手数料のうち30〜50%程度を報酬として受け取ることができる。

後述する業務委託契約と比較すると、報酬率は低めに設定されているが、正社員という雇用が保護された立場で固定給を受け取れることが魅力だ。

正社員雇用と業務委託契約の中間に位置するバランスの取れた報酬体系と言えるだろう。

業務委託契約(報酬率)

業務委託契約であり、固定給は存在しない。

完全歩合制で、金融商品の販売実績が給与に直結する報酬体系だ。

報酬率は50〜70%程度が相場だ。

例えば、富裕層の顧客が販売手数料1%の投資信託10億円を購入すると、証券会社が受け取る売買手数料は以下のとおりだ。

10億円×1%(売買手数料)=1,000万円

IFAの報酬率を50%と仮定すると、500万円を報酬として受け取ることができる。

販売した金融商品の売買手数料の割合や販売数によっては、青天井で稼ぐことができる。

経験とスキルのあるIFAにとっては理想的な報酬体系といえる。

業務委託契約(報酬率ー所属代金)

業務委託契約という点では、上記の報酬体系と相違ない。

しかし、IFAが受け取る報酬から所属代金が差し引かれる点が特徴だ。

例えば所属代金の中には、システム利用料が含まれる。

IFAとして営業活動を行う中でバックオフィスの事務職員が書類の用意や郵送作業を担ってくれることがある。

システム利用料は、それらの社内インフラの利用料と考えることができる。

IFA法人によっては、所属代金が差し引かれる報酬体系と所属代金を徴収しない報酬体系を用意しており、IFA個人が選択することができる。

①報酬率72%ー所属代金15万円

②報酬率65%(所属代金無し)

例えば、販売手数料として1,000万円の収益を上げたと仮定する。

このように手数料が差し引かれた場合でも報酬率が高いと支出をカバーすることができる。

①705万円(報酬1,000万円×72%-所属代金15万円)

②650万円(報酬1,000万円×65%)

一方で販売手数料が小さいとどうなるのだろうか。

例えば、販売手数料として100万円の収益を上げたと仮定する。

①57万円(報酬100万円×72%-所属代金15万円)

②65万円(報酬100万円×65%)

このように販売手数料が少額であると、最終的に手元に残る報酬は手数料がない報酬体系のほうが多くなる。

| 販売手数料1,000万円の場合 | 販売手数料100万円の場合 | |

| 報酬率72% −所属代金15万円 | 705万円 (報酬1,000万円×72%-所属代金15万円) | 57万円 (報酬100万円×72%-所属代金15万円) |

| 報酬率65% (手数料無し) | 650万円 (報酬1,000万円×65%) | 65万円 (報酬100万円×65%) |

IFAになるには

読者の中には、実際にIFAへの転職を検討している方も多いと思う。

転職活動を行う際に、自ら転職活動を行う人もいるが転職エージェントを使うことをおすすめする。

特にIFAに転職を検討している場合は転職エージェントの活用を強くおすすめする。

理由としては、IFA業界は中小零細の法人も多く、HPのみでは情報が取りにくいケースが多い。

しかし転職エージェントを使えば、彼らが代理で法人の詳細な情報をヒアリングしており、詳しい情報を聞くことができる。

また、転職エージェント経由での採用に特別なインセンティブテーブルを設けているケースもあったりする。

国内では、マイナビの金融エージェントや、ビズリーチなどの優良サービスも多数存在する。

その中でも、特におすすめなのがアドバイザーナビの「IFA転職」サービスである。

同社は日本初のIFA特化の転職エージェントとして証券会社のOBが立ち上げた会社である。業界理解も深いため、キャリア形成において非常に有益な提案がもらえると考えられる。

\ IFAへの転職を検討している方は /